最新大众运动行为报告解读:规律锻炼人群增长,运动消费出现突破口

中国国际体育用品博览会时间:2022-12-07点击:

次

2022年以来,在政策刺激和全民健身热潮的共同推动下,体育消费潜力正在被全方位释放,运动行业新机遇与新生态不断涌现。但与此同时,疫情的反复使行业不断受到冲击,公共健身场所、商用健身房、体育用品厂商等相关场所和企业面临着困境与挑战,整个行业都亟需风向标的指引,也需要权威的数据和具有参考意义的调查报告,为政府、企业下一步决策做理论支持。

在此背景下,为了给予体育行业全方位、多维度的大众运动消费报告,中国体育用品业联合会与清华大学五道口金融学院体育金融研究中心共同撰写,市场监测与数据分析公司尼尔森执行市场调研的《2022年大众健身行为与消费研究报告》(以下简称《报告》)于2022年11月18日正式发布,这也是联合会连续第三年发布该报告。

【报告发布】:最新大众运动行为报告发布,全面展现行业新风向!

《报告》全文共分为五个章节,分别从参与、消费、场景与器材、消费热点以及政策和趋势的维度,对大众运动的行为与消费展开了一系列的研究。需要说明的是,《报告》的调研时间为2021年11月-2022年1月,除特别注明外,本报告中的“大众健身”均特指城市居民体育活动。

今天就让我们透过详实的数据,探究其背后蕴含的运动行为与消费的新趋势。

运动行为趋势:

轻度运动人群显著增加,计划性习惯有待养成

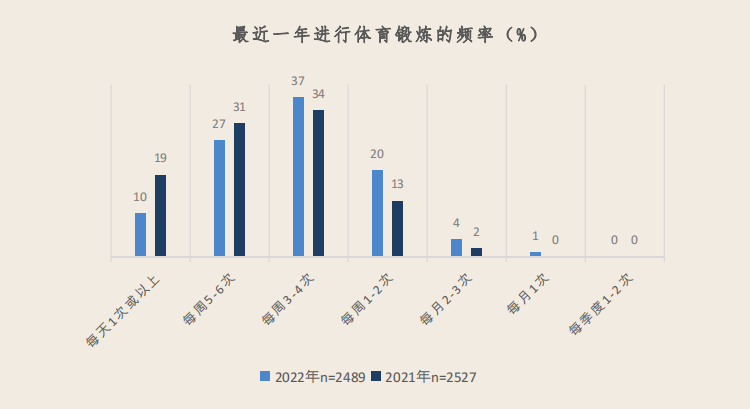

根据《报告》调研显示,2022年每周锻炼1-2次及以上的运动人群合计占比为98%,与2021年相比有小幅上涨。值得注意的是,轻度运动人群则呈现出显著增加的趋势:2022年每周锻炼1-2次轻度运动人群占比为20%,而2021年占比为13%。

随着生活水平的逐渐提高和运动健康理念不断深入人心,越来越多的人开始进行每周规律性的轻度运动。同时,运动科技的持续升级,推动运动场景、社群更加丰富,技术的更新驱动使运动向全渠道、智能化、数字化发展,线上线下的技术联动也为运动提供了多元化的场景选择。

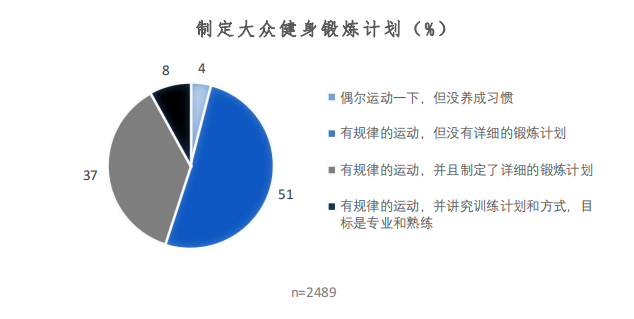

尽管有越来越多的人加入到大众运动中来,但根据调研显示,在运动中制定了详细的锻炼计划的受访城镇居民比例为45%,数据也说明大众运动的计划性习惯仍有待进一步养成。

事实上,制定锻炼计划可以保证运动更具系统性和科学性,便于运动者提升体能和运动表现,检验运动的效果,对于提高运动参与度、培养终生运动者具有促进作用。在受访人群中,有51%的运动者有规律的运动,但没有详细的锻炼计划。由此可见,在未来政府及相关部门可以通过普及教育和体育科技鼓励运动者制定锻炼计划,有助于进一步促进我国的体育人口数量稳定增长。

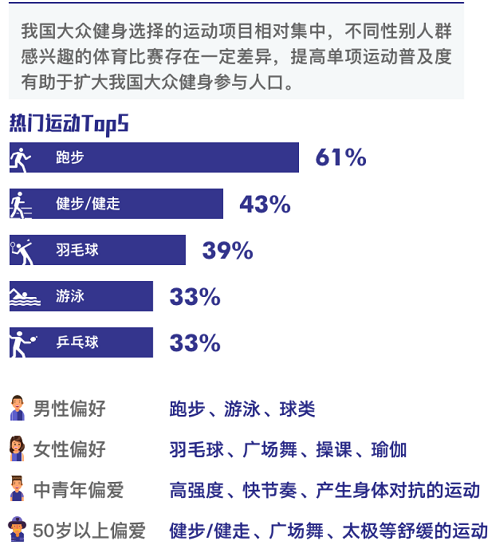

另外,在运动项目方面,跑步、健步/健走、羽毛球、游泳是大众参与项目的“第一梯队”,而本年度调研中,受访者参与乒乓球的比例首次超过30%。根据公共体育场地设施的相关数据,从2013年到2020年,室内外乒乓球场大幅增长330%,因此大力建设公共体育场地设施对丰富运动场景、有效促进大众运动参与有长期和显著的作用。

运动消费趋势:

运动鞋服与器材消费增加,社交运动项目成为突破口

据《2020年全民健身活动状况调查公报》显示,从人均体育消费926元到1330元,2014年至2020年我国体育消费稳步上升。然而,从近两年的调研数据来看,受社会经济因素影响,过去一年人均体育消费也出现了小幅下滑。

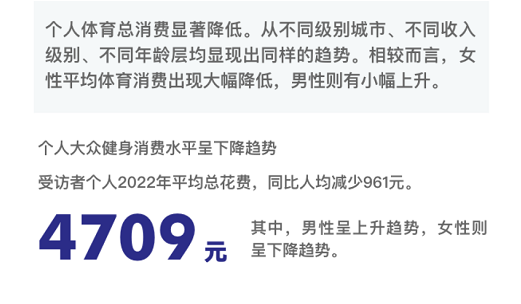

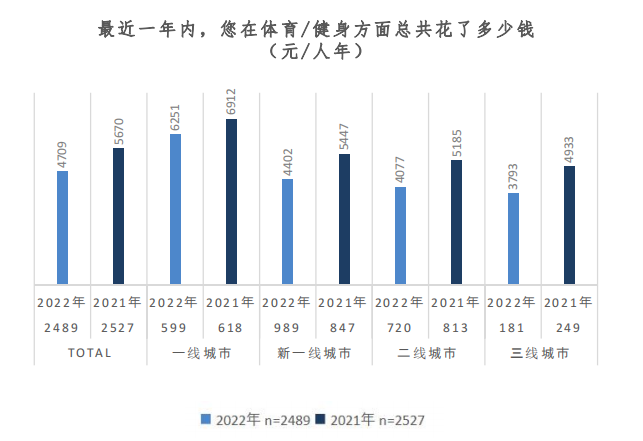

《报告》的调查受访者多为拥有较高的运动消费意愿和高于全国平均水平的体育消费能力。然而,从他们的消费变化情况来看,全体受访者2022年人均大众运动消费4709元,而2021年人均花费为5670元,同比下降16.9%,这种消费降级趋势普遍体现在各城市层、年龄层和收入阶层中。

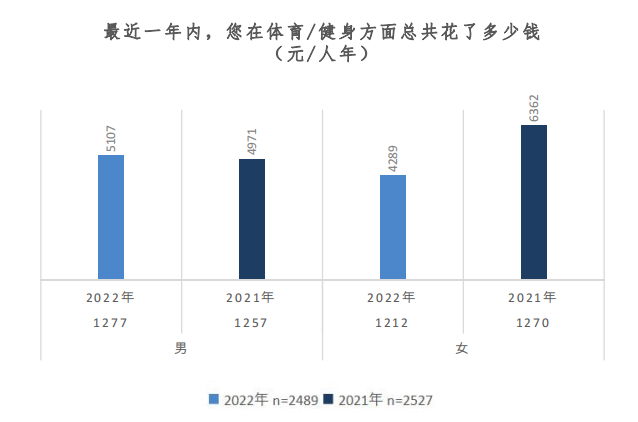

不同性别群体的消费行为则出现了分化,女性群体大众运动消费额大幅下降,而男性群体的大众运动消费额稍有上涨。

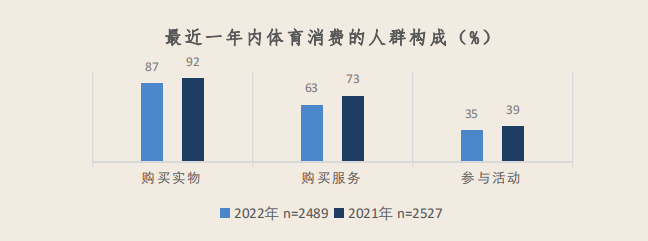

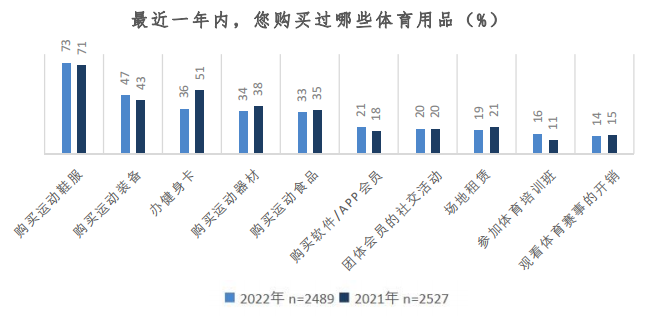

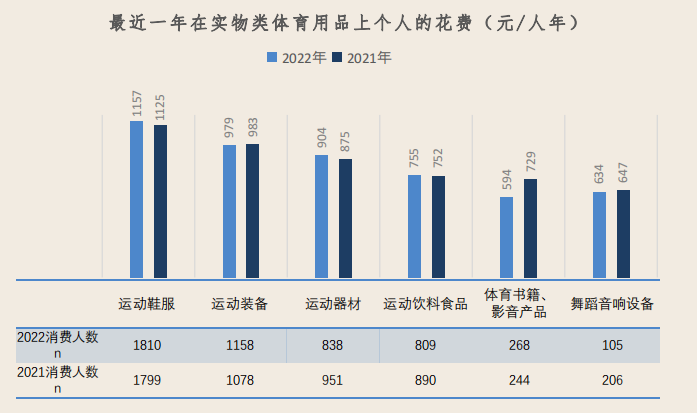

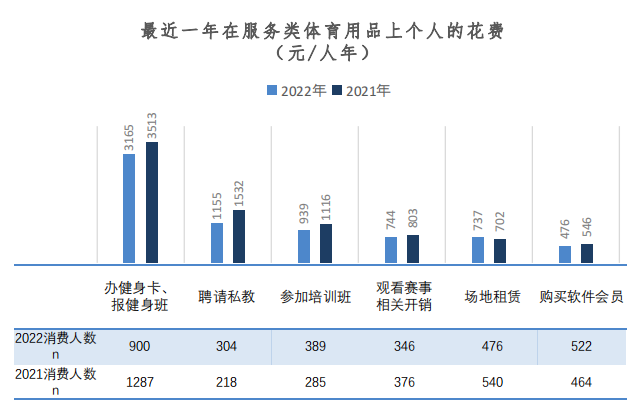

人均大众运动消费额的下降也体现在实物、服务和活动消费上,三类体育消费的购买比例均有不同程度下降,其中购买体育服务的人群减少了10个百分点,客户流失最为显著。

从具体的消费品类来看,受到线下场景波动的影响,办健身卡、报健身班、购买健身课程、购买运动器材和广场舞、舞蹈、操课的音响设备的人数比例降幅较大。从服务类消费来看,办健身卡、聘请私教和报名参加体育培训班仍是服务类体育消费中人均消费最高的品类,但同比去年消费有所下降。不难看出,具有线下场景的体育消费下降,与疫情的反复不无关系。

购买运动鞋服如:运动服、鞋袜、帽子等,购买运动装备如:运动眼镜、户外装备等,购买软件会员人数比例则逆势上升,成为体育消费发展波动期的稳定器。此外,场地租赁类消费的年人均消费水平从702元提高至737元,也体现了新兴运动崛起给场地使用带来的新变化。

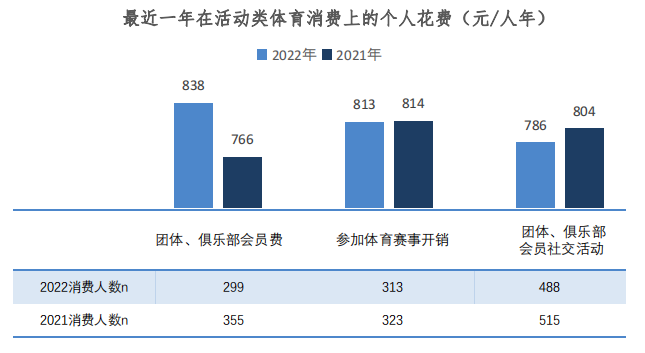

此外,受访者今年会员费、社交活动和参加赛事方面的消费水平基本一致,单项消费约为800元,这与以往赛事开销远大于社交开销的情况不同。如今,人们的社交媒体经常被各种运动所刷屏,可以预见的是,随着全民健身的不断深入,越来越多的运动俱乐部、运动社群开始火热,越来越多的运动品牌开始利用社群和俱乐部等形式与大众建立链接,开启新的式,这个全新的增长点与突破口值得行业公司的思考。

运动偏好趋势:

回归专业场地趋势深化,运动场景向户外延伸

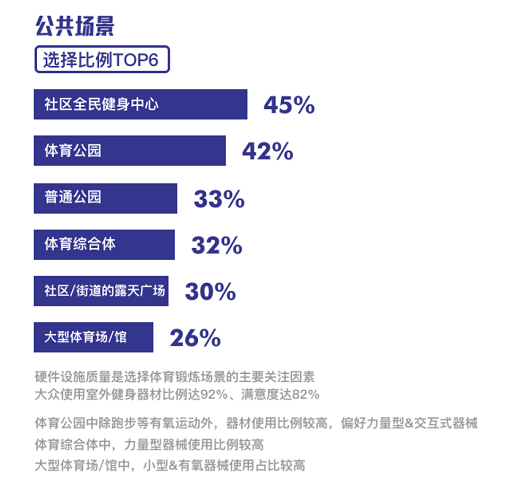

总体来看,大众运动场景呈现多种新趋势。调研数据显示,社区全民健身中心、体育公园、体育综合体和大型体育场馆等专业体育锻炼场景使用比例上升,从消费端说明过去一年我国大众运动基础设施增加。与此同时,商用场景使用率降低,社区全民健身中心等免费或低收费场景的利用率显著提高,值得健身房/健身俱乐部等相关企业予以高度关注。

在运动场景选择上,社区全民健身中心、体育公园、体育综合体和大型体育场馆等专业体育锻炼场景使用比例上升,社区全民健身中心等免费或低收费场景的利用率显著提高。

特别值得注意的是,社区全民健身中心、体育公园增长均达到7个百分点,其中选择体育公园进行经常性锻炼的人群比例从去年的35%上升至42%,增长势头明显,这与《关于推进体育公园建设的指导意见》等相关政策不谋而合。这也说明在疫情常态化防控的基础上,过去一年消费者更加青睐户外运动,有越来越多的人开始走出家门,在运动时与大自然进行直接接触。

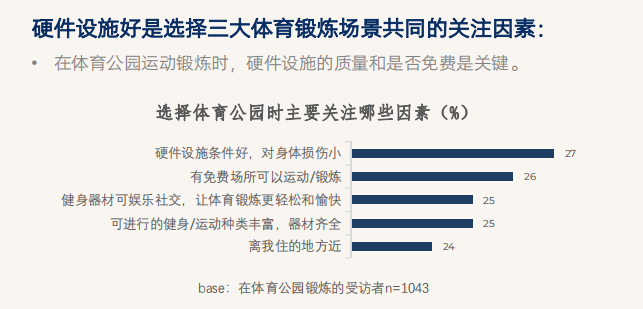

对于在体育公园锻炼的运动人群而言,其硬件设施的质量和是否免费是关键。与此同时,体育公园的四类运动器材使用比例普遍偏高,从用户端说明过去一年我国公共体育设施建设增效显著。其中,“硬件设施好”也是选择三大体育锻炼场景共同关注的因素,由此可见,随着体育设施的不断更新升级,运动者对于硬件的要求也随之提高,这也给了专业运动场景下相关企业新的命题。

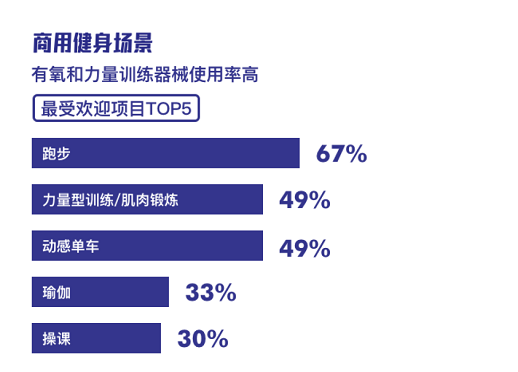

而在商用健身场景中,有氧和力量训练器械使用率较高,瑜伽和操课等具备较强社交属性的运动方式,同样受到了运动者的青睐。另外,我们发现普拉提、拳击/搏击/散打等需要专业技能的锻炼类型选择比例也有小幅提升。不难看出,商用健身领域正在形成全新格局,一方面,运动类型不再局限于器械,而是注入了团体运动、社交等新因素,健身方式随着运动者的需求变化而更加细分和丰富;另一方面,专业性的健身运动选择比例进一步增加,商用健身持续向专业化、深度化发展,这些显著的趋势值得行业公司的思考。

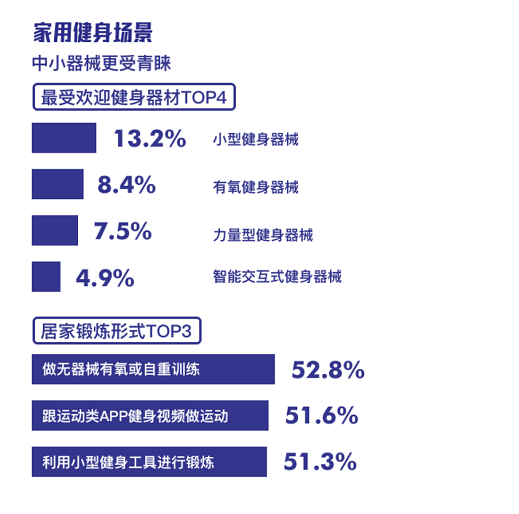

聚焦于家用健身场景,小型健身器械最受居家健身者的欢迎,在购买比例与使用频次方面均为主要选择,而在商用领域较为常见的有氧健身运动器材和力量健身器材则位于辅助地位。其中,以健身镜为代表的智能交互式健身器材展示出了增长潜力,受访者中使用比例达到11.2%,在未来相关企业可以挖掘其在产品类型丰富、功能多样化等方面的潜力。

未来趋势:

智能服务日益广泛,“双减”助青少年运动持续火热

从近两年的消费趋势来看,智能化健身器材无疑正在成为一个重要的消费热点。疫情期间,线上健身平台用户规模和活跃度快速上涨,智能健身器材作为连接线下健身和线上服务的载体,也受到越来越多运动爱好者的青睐。

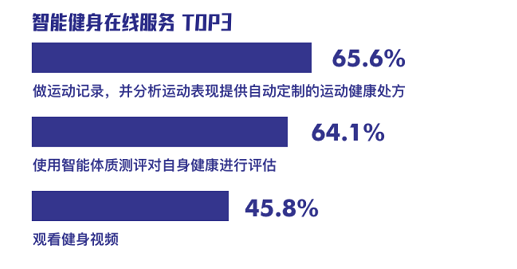

调研数据显示,受访者最常用的三类智能健身在线服务分别为“做运动记录,并分析运动表现提供自动定制的运动健康处方”(65.6%)、“使用智能体质测评对自身健康进行评估”(64.1%)和“观看健身视频”(45.8%)。同时,记录运动数据的智能运动手环、集成身体检测仪器的智能跑步机和嵌入运动教学视频的智能健身镜等器材也将成为实物消费的热点。

与此同时,智能健康管理是大众最常使用的健身器材智能服务。超过64%的受访者使用器材提供的科学锻炼计划和体质测评等健康管理服务,与智能健身在线应用的比例相对一致。数据也显示,相比在线应用,能够进行动作监测与识别也是智能健身器材受消费者青睐的重要特点。

综上所述,智能健身在线应用提供的运动记录、健康管理和视频教学等服务对大众运动产生了广泛的影响,增加了运动的乐趣,对运动的促进作用明显。同时,智能健身在线应用也使得大众更容易从运动社群中获取更加专业、更加个性化的信息,提升运动效率。

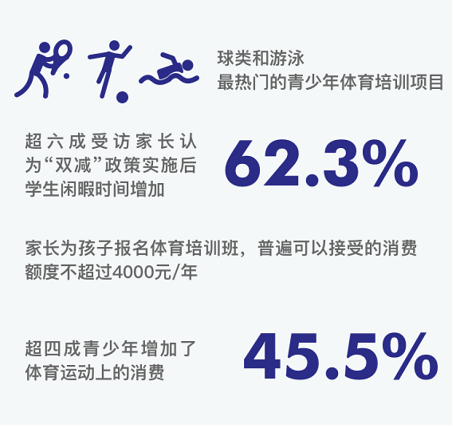

另外一个显著的发展趋势,是在“双减”政策的推动下,青少年体育运动的持续火热。在这背后,是庞大的未来潜在运动人群。

根据第七次全国人口普查数据,我国14岁及以下人口高达2.5亿,占全国人口的17.95%,其中有上千万孩子参加体育培训。结合2021年中共中央办公厅、国务院办公厅印发的《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,“双减”之下,体教融合进入了快速实施阶段。

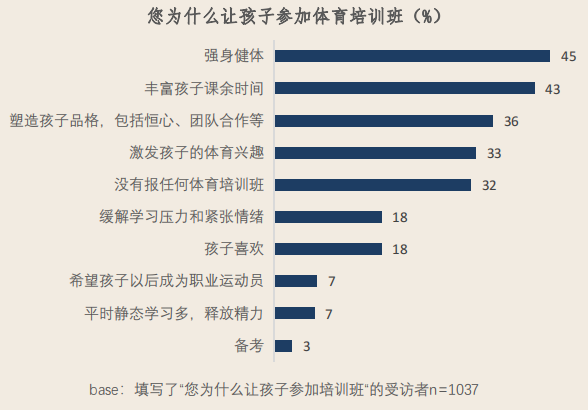

从家长给孩子报名参加体育培训班的动机来看,排在前4位的依次是“强身健体”(45.3%)、“丰富孩子课余时间”(42.7%)、“塑造孩子品格,包括耐力、恒心、团队合作、抗挫力、竞争力等”(35.9%)和“激发孩子的体育兴趣”(33.1%),可见追求身心健康是青少年体育消费最重要的原因。

在政策层面,“双减”带来更多课余时间,为体育培训发展提供了客观条件;同时,仅有2.9%的家长出于备考的目的为孩子报名体育培训班,说明“体育中考”政策并未扭曲市场行为,对促进青少年形成终生运动习惯可能产生良性推动作用。

连续三年发布权威数据,报告努力为行业传递信心

整体而言,线上线下体育运动的融合正在加速,推动产业的转型与升级,体育行业焕发出新的活力,整体迎来全新发展机遇。同时,国家和企业积极推动体育运动机构社区化,线上化模式的推广实施,帮助体育产业进一步向智能化、个性化升级,为消费者提供了专业性服务。

但不可否认的是,疫情的反复使得中小体育服务企业面临困境,也致使消费者对运动行业的信心产生波动,从短期来看,我国大众运动消费的增长势头可能会受到挑战。

而危机中往往蕴含着新的机遇,通过这份重磅报告,我们看到在全面的政策引导和配套的基础设施支持下,体育产业吸引了大量资金和人力,而体育消费需求又随着人均可支配收入水涨船高,企业和消费者的共同推动,进而促使大众运动相关消费蓬勃发展。

(本文所列的图表数据,均来源于《2022年大众健身行为与消费研究报告》)

如有意向获取报告全文,请关注“中国体育用品业联合会”微信公众账号,后台留言“2022运动报告”,进行下载。

博览会信息

合作单位

- ○国家体育总局经济司

- ○国家体育总局群体司

- ○国家体育总局青少司

- ○国家体育总局体科所

- ○国家体育总局基金中心

- ○国家体育总局人力中心

合作媒体

- ○新华社

- ○人民日报

- ○中央广播电视总台

- ○中国体育报

- ○经济日报

- ○中国教育报

- ○新华网

- ○国家体育总局官网

联系方式

- 地址:北京市东城区法华南里17楼A座4-5层

- 邮箱:info@sportshow.com.cn

订阅免费展讯

- 获取2026中国体博会最新资讯

Copyright © 2002-2026 中国体育用品业联合会 版权所有 (京ICP备05083596号-2)