史上首次“双降”:体育用品业“后发增长优势”是否还在?丨数据解析

中国国际体育用品博览会时间:2022-01-04点击:

次

12月30日,由国家统计局、国家体育总局联合发布的《2020年全国体育产业总规模与增加值数据公告》出炉。

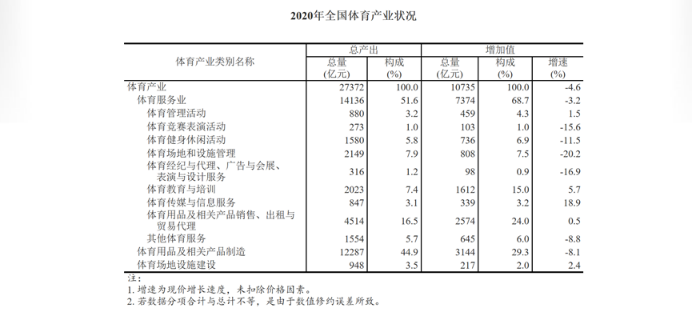

经核算,2020年,全国体育产业总规模(总产出)为27372亿元,增加值为10735亿元。与2019年相比,总产出下降7.2%(未扣除价格因素,下同),增加值下降4.6%。

2020年全国体育产业总规模与增加值一览表

从内部构成看,体育服务业增加值为7374亿元,占体育产业增加值的比重为68.7%,比上年提高1个百分点。体育用品及相关产品制造增加值为3144亿元,占体育产业增加值的比重为29.3%,比上年下降1.1个百分点。体育场地设施建设增加值为217亿元,占体育产业的比重为2.0%,比上年提高0.1个百分点。

从增长速度看,受新冠肺炎疫情影响,多数体育产业类别增加值出现下降,其中,体育场地和设施管理增加值下降20.2%,体育经纪与代理、广告与会展、表演与设计服务下降16.9%,体育用品及相关产品制造下降8.1%。以非接触性聚集性、管理活动为主的体育服务业增加值保持增长,其中,增速最高的是体育传媒与信息服务,增长18.9%,其次是体育教育与培训,增长5.7%。

还是那个熟悉的“配方”和比例:体育用品及相关产品制造依旧是体育产业总规模(总产出)的支柱(44.9%)。然而其规模和增加值却自有体育产业统计以来,历史上首次“双降”。

1

2020年体育用品业的

五大微观景象

2020年,中国体育用品制造业的产业链结构以及与之对应的短期内能够迅速形成规模化的产能,并造成它实际上在全球市场没有替代性、外贸出口市场依然紧俏的根本原因在于:

一方面,是在全球供应链里多年积累的规模化产能优势;

另一方面,是上下游制造配套核心集群的建立。

与此同时,放眼整个中国体育用品业的上中下游——过去的2020年,发生了五大微观景象:

一,在生产制造端,随着5G技术的应用成熟,工业互联网和数字经济时代大踏步到来——由消费者主宰的、大数据下的“新定制时代”已经不可逆。

二,在流通端,随着“数字货币”时代的到来,重新定义了人与人,人与货品、卖场之间的新商贸关系。

三,在消费端,其一,家庭消费场景成为巨大增量,真正的智能化场景和AI技术将得到广泛应用——体育用品的消费场景,一定要做到千家万户中去,成为居家健康生活的必需品;其二,直营、直达并理解不同运动消费者的运动标签和偏好,将成为争夺未来“体育用品新零售”战场的主流。

四,在体育消费者心理和消费行为方式端,随着转型升级后高品质的产品逐步进入到消费端,产品体验感获得提升,各细分赛道都在不断推进智能化。

五,产品的服务化更加明显。随着5G技术的应用,体育带来的体验感也会加强——家用器材的智能终端控制、比赛场馆的5G搭建带来的新观赛体验等等,在不同场景下都出现了AI级别的装备。加之大量的场景和数据的积累,还将产品或服务的内涵和外延均发挥到无限,能够培养全年龄段尤其是培养青少年,包括“千禧一代”所认知的体育生活。

2

2020年度的哪个指数

对未来有实际意义?

疫情造成体育用品业部分赛道在2020年1-4月停工停产、以及国外物流状况不佳等因素,在某种意义上来说造成“双降”这一必然的结果。本身这一年,从上、下半年或Q1-Q4的产业数据来看,各行各业都呈现出了非常规线性增长的数据特点。

因此,作为体育用品行业的观察者与分析者,笔者认为,2020年中国体育用品业有一个数据是重中之重:

那就是体育用品及相关产品制造+体育场地设施建设所占据的比例,是否还是按照往年一般——接近全国体育产业总规模的“半壁江山”?

答案是肯定的,2020年亦如此(48.4%)。

回望2020年之前,之所以能进入高速增长阶段的“黄金十年”,领先于GDP增长率和社会经济平均增长率,是因为体育用品行业作为新兴社会生产部门的“后发增长优势”。

回顾过去中国体育用品行业发展的历史,是为了更理性地展望未来的发展前景和产业格局——通过数据的表象,管中窥豹,能看到行业“隐藏的剧情”,比如无论是社会需求的旺盛增长与产能过剩,抑或是消费市场的高速发展与短期震荡,他们都源自何处。

之于中国体育用品业,这个判断,要考虑体育人口数量和人均消费水准的变化,方能预知未来。

若按照当前体育产业统计的三大类划分(即体育服务业、体育用品及相关产品制造、体育场地设施建设),受2020-2021年诸多利好政策的影响,最具有增长潜力的市场——无疑会是在受到“政策市”和“新基建”国家意志引导之下的体育场地设施建设这个分类。

下一个五年,会出现很多场景化的全民健身及青少年体育设施。比如随着体教融合的进一步落地,将为校园体育市场带来新的增量:这是“双减”、中考体育加分、公共体育场馆向社会开放使用等政策合力的必然——庞大的学校体育市场一旦打开通路,未来将带来多少数量级的增长?不可想象。

《全民健身计划(2021-2025)》

此外,更不用提36号文、《全民健身计划(2021-2025)》之下的全民健身场地设施的建设力度了。

遑论上述这些,在2021年已经全国落地。因此可以预判,2022年底当我们通过《2021年全国体育产业总规模与增加值数据公告》复盘中国体育用品业时,会发现:

2020年“偏离”的指数比例,2021年被“补涨”回来了一大部分。而中国体育用品行业依旧在助力中国体育产业2025年5万亿元的规模化之路上——光荣与梦想,持续照耀着这个行业。

博览会信息

合作单位

- ○国家体育总局经济司

- ○国家体育总局群体司

- ○国家体育总局青少司

- ○国家体育总局体科所

- ○国家体育总局基金中心

- ○国家体育总局人力中心

合作媒体

- ○新华社

- ○人民日报

- ○中央广播电视总台

- ○中国体育报

- ○经济日报

- ○中国教育报

- ○新华网

- ○国家体育总局官网

联系方式

- 地址:北京市东城区法华南里17楼A座4-5层

- 邮箱:info@sportshow.com.cn

订阅免费展讯

- 获取2026中国体博会最新资讯

Copyright © 2002-2026 中国体育用品业联合会 版权所有 (京ICP备05083596号-2)