2021年度盘点丨运动鞋服行业:满分交卷,国货终迎“大时代”

中国国际体育用品博览会时间:2021-12-31点击:

次

我们能够断言,没有活力,任何伟大的事业都不能完成。

——黑格尔

年终岁尾,最是值得回味之时。即将过去的2021年,动荡虽依旧,童话却依存。

过去的一年,全球流行的病毒几经变种,终于成为了拗口的符号学概念——客观性的存在并不能永远与主观性的认知保持同步,甚至有些时候会出现刻意偏离。面对数以亿计的新冠确诊病例,人们仍处于茫然无措的状态,但源自内心的恐惧正在逐步消失。

某种意义上,这样的偏差虽然无助于疫情的防治,但也倒间接促成了防疫常态化下的理想社会心理的模型,以及新时期消费心理学的基础构建。

过去的一年,全球经济社会依然在巨大的下行压力和无常的国际政治生态下,寻求生存的缝隙。曾经活跃在全球商学院课堂中的行业、组织、掌舵人或苦苦支撑,或干脆金盆洗手,退隐江湖。

过去的一年,资本在一片寂寥中苦苦寻找可以包装的商业逻辑和童话故事。但在社区团购、直播带货、新能源汽车、在线教育几大领域遭遇“凡尔登战役”般肉搏后,浑身鲜血,童话破灭。

年终岁尾,资本和机构不得不讲出一个关于“元宇宙”的故事,把战线拉长,拉长,再拉长……

好在人类的悲喜并不相通。即便在时运如此不佳的这一年里,中国运动鞋服行业不仅交出了满分答卷,甚至连卷尾的附加题都写对了。

1

穿特步相亲的男孩,

和发光的国货时代

中国的体育消费市场潜力有多大?答案或许超出了所有数学模型的预估。

在最为严格的防疫政策影响下,国内体育赛事给予市场的活力以及为消费者提供的消费场景大大受限。但即便如此,以安踏、李宁、特步、361°为首的四家运动鞋服领军企业——还是交出了创造历史的业绩表现。

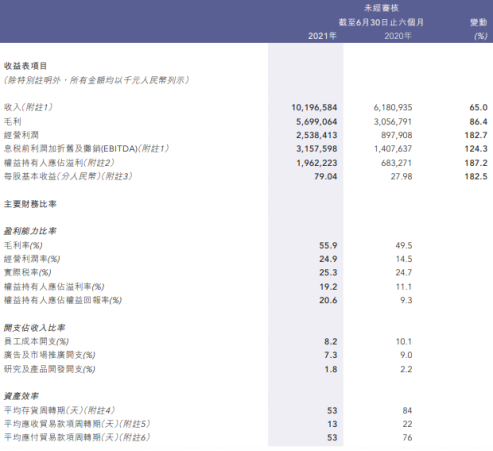

安踏2021年中报显示,2021年上半年集团实现营业收入228亿元,同比暴增55.5%;净利润达到38.4亿元,同比增长达到惊人的131.6%。其中,斐乐继续保持了强劲的表现,不仅以108亿元的营收与安踏品牌旗鼓相当,而且以超过72%的毛利率为安踏集团带来了超过31亿元的经营溢利。

图片来源:安踏财报

除此之外,多品牌战略加持下,安踏集团的发展潜力惊人。伴随着在一、二线城市渠道的铺开,高端户外品牌迪桑特和可隆体育业绩飞速提升——迪桑特在2020年全年实现了六成以上的业绩增长,可隆体育则在2021年上半年首次实现了整体盈利。

同时,凭借始祖鸟、萨洛蒙和威尔胜的亮眼表现——被安踏收购的亚玛芬体育在2021年上半年也实现了业绩翻倍,营收达到10亿欧元。

作为对比,阿迪达斯2021第二季度营收增长虽同样超过50%,但大中华区销售额同比下滑了16%,降至10亿欧元(约合79亿元人民币);耐克第二季度营收环比下降15%,降至19.33亿美元(约合123亿元人民币),上半年实现营收273.4亿元人民币——

一个3-5年前不可思议的数据诞生了:安踏仅靠大中华区的业绩表现,不仅快速甩开阿迪达斯,更是无限接近行业“天花板”耐克。而令人信服的数据在于盈利能力,继2020年全年净利润首次超过阿迪达斯后,安踏在2021年上半年毛利、毛利率和净利润几项数据再次实现了对于这个对手的超越。

根据欧睿去年披露的数据,2020年安踏与阿迪达斯在国内的市占率相差无几,分别是15.4%和17.4%。虽然2021年年报尚未公布,但根据上半年表现可以推断的是,安踏将取代阿迪达斯无可争议地成为国内第二大运动品牌,成为耐克在国内市场最大的对手。

资本市场的反应更为直接。

截至12月30日,安踏收盘于117.8港元,市值虽与年中峰值的5000亿港元有所差距,但逼近3200亿港元的市值体量,也已经接近于阿迪达斯486亿美元(约合3743亿港元)的市值。纵观历史,从0到400亿美元的市值,VF用了120年,阿迪达斯用了68年,耐克用了46年,而安踏仅仅只用了29年。

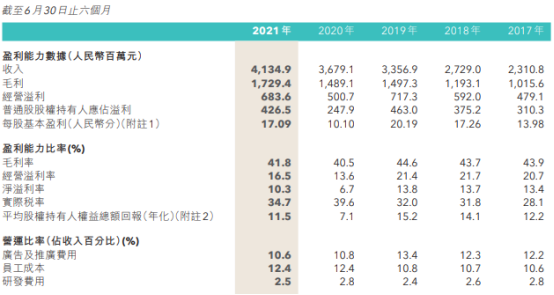

李宁的表现同样不俗。据半年报显示,李宁2021年上半年营收激增65%,至101.97亿元,史上首次半年营收超过百亿元;净利润暴增187%至19.62亿元,超过去年全年净利润水平。此外,毛利率、经营利润率、净利率等一众指标均有明显增长。虽然无法与安踏惊人的63亿元现金流相比,但李宁依然通过不俗的上半年表现,使经营现金流增长590%,达到33.25亿元。

图片来源:李宁财报

回想几年前,李宁还身处经营泥潭,现金流一度紧张,甚至导致丢掉包括“大本营”中国体操队在内的多个核心营销资源,真是恍若隔世。

截至12月30日,李宁收盘价为84.150港元,全年股价涨幅达到100%,市值突破2200亿港元,达到历史新高。

特步和361°同样全线飘红。

其中,特步上半年实现营业收入41.35亿元,同比增长12.4%;净利润同比猛增1.79亿元,至4.27亿元,与去年同期同比增长达72%。

图片来源:特步财报

361°上半年则实现营收31.07亿元,同比增长15.7%,净利润达到4.01亿元,同比增长32.9%。

图片来源:361°财报

截至12月30日,特步和361°收盘价分别为12.340港元和3.920港元,全年股价增长率达到惊人的270%和304%。

面对一连串喜人的数字,有人惊呼,中国体育品牌的新国货时代来了。

凡尔赛一点,这样的说法可能并不准确。凡事既有“新”,定有“旧”。但如你所知,中国体育品牌无一经历过五四运动时期爱国人士和学生上街售卖推销国货的所谓“国货时代一期”。

所以,让我们准确一点来还原这个时代节点:2021年,经过近30年的摸索和市场培育,中国运动品牌正式追上在国内翻云覆雨的海外巨头,成为了中国消费者相信并认可的首要选择之一。

闪烁着无限光芒的中国运动品牌的国货时代,由此正式拉开了帷幕。

大家可能已经遗忘了几年前的一则社会新闻。一名程序员男孩参加相亲时,由于穿了一双特步跑鞋被女方指责不够重视此次相亲,因而相亲活动尚未开始,便宣告结束。

现在,我们有理由为那段缘分感到遗憾。几年过去了,如此偏见再次出现的概率,应该非常低了。

2

命运的馈赠,

和被把握住的机会

在这样一个对中国运动鞋服行业而言意义非凡的年份里,总归是要尝试梳理一下:我们究竟做对了哪些事情。

老祖宗诚不我欺。总结下来,不过“天时、地利、人和”六字而已。

首先来说说天时。

全球体育捱过惨淡的2020年之后,2021年迎来爆发式复苏。东京顶着巨大的疫情压力成功地举办了东京奥运会,让体育之光重新照亮世界的阴霾。16天的赛期和长达两个月的营销周期,让运动品牌不但有故事可讲,而且为全球的消费者提供了难得的体育消费动机。

在新兴媒体语境之下,奥运会不仅通过新增冲浪、滑板、攀岩等赛事实现了运动项目的年轻化,在传播渠道上,奥运会也早已不限于传统媒体、网站和个人社交媒体——奥运会在抖音、快手、微博三大阵地引领下,连同B站、新闻客户端、各大视频客户端在内的全媒体平台实现了无盲区的传播。这是史上第一次。

年轻人的观赛方式也从原来的看直播、看专访、看回放变成了发弹幕、找热搜、挖内幕、淘同款的多维互动。就连极为传统的央视也在本届奥运会实现了分屏广告的形式,将比赛画面和广告同时播放,保证受众不流失的同时,提升广告的传播效率。

场景化的营销,亦是极大激发了消费者的消费欲望。奥运会期间,中国代表团领奖服和口罩、马龙同款球拍、杨倩同款小黄鸭发卡、甚至吕小军的同款举重拉力绳等多款产品一时间成为爆款。在此背景下,运动品牌见缝插针地提升了广告投放效果——安踏一款简单的POLO衫,就在奥运会期间以“王一博同款”和“国旗衫”两个关键词,实现了天猫旗舰店销量超过7000件的“神迹”。

安踏“国旗衫”

奥运会同样是家国情怀爆发的时刻。体育不分国籍,但金牌分。中国代表团在本次东京奥运会表现不俗,再加上动荡的国际形势,使得整个2021年,“支持国货”的声音从未减弱。安踏、李宁、特步、361°等头部品牌通过各类方式支持中国健儿的国产品牌自然受到了前所未有地“照顾”。

奥运期间,安踏和李宁牢牢占据了国内市场体育用品热度的前两位,国产品牌爆款售罄的场面屡见不鲜。而往届的营销大户耐克和阿迪达斯则热度不再。尤其是奥运会男足颁奖典礼上,巴西男足“违规”领奖,侵犯了巴西代表团赞助商匹克的赞助权益,比赛服赞助商耐克自然再度中枪,又被抵制一轮。

正所谓每一枚硬币都有两面。在不可预测的国际政治形势危机下,朴素的爱国情愫让国人“爱屋及乌”,国产运动品牌无需通过品牌升级和科技迭代,便天然地成为了国人的心头好。

更夸张的是,河南汛情期间,捐赠了5000万物资的鸿星尔克成了热搜常客,实现了2天1.3亿元销售额的销售奇迹,甚至一度在几乎没有奥运营销资源的情况下,在奥运会期间位居安踏、李宁之后,成为国内热度第三的运动品牌。

除了奥运会外,海外赛事逐步恢复,NBA、欧洲杯、欧洲足球五大联赛、F1等顶流赛事,在为国内观众提供视觉盛宴的同时,也提供了消费场景。虽然受防疫政策影响,国内体育赛事受到了不同程度的影响,但陕西全运会和即将到来的2022北京冬奥会,却真切地让中国体育消费者充满活力。

其次是地利。

就在截稿前,陕西西安爆发了新一轮疫情,连续三天确诊病例超过150例,这样的数字对过去一年的中国而言,都是极为陌生的。相比之下,美国单日确诊病例在前两天首次突破50万例。

中国防疫的成功可见一斑。

全球疫情防控失控首先冲击的便是供应链。今年上半年,南亚和东南亚疫情几度反复,在当地的防疫政策下,部分工厂暂停运营,直到9月底10月初才陆续复工复产。与此同时,航运和大宗原材料价格全线上涨,也让品牌方备受压力。

虽然国内品牌也深受代工工厂停工和原材料涨价的影响,但国内完善的工业体系和国内潜力无限的消费市场,让国产品牌的日子好过不少。

最后是人和。

如果说天时、地利是命运在2021年给国内体育用品行业最好的礼物,那么国产品牌依靠自身的努力,很好地抓住了时代给予的难得的“超车”机会。

具体来说,国产品牌在2021年主要做了以下三点重要战略层面的尝试:

一是夯实DTC战略。

在移动互联网的下半场,没有什么比找到消费者更重要的事情。因此,各大国产品牌纷纷发力零售渠道的数字化升级。

以安踏为例,通过大数据模型对产品上市前后进行预测,实现精准的补货、铺货和调货。同时还推出“私域流量系统”,推动自身线上与线下的业务融合。今年上半年,安踏集团电商收入同比增幅达到惊人的61%,占总营收的27%。而据天猫公布的数据显示,1至7月份,以企业维度计算,安踏集团旗下所有品牌总成交额在“运动户外”类目排名第一,这也是首次由中国企业占据该类目榜首。未来24个月,安踏还将计划投入超4亿元用于强化数字化能力,推动2025年实现有效会员数量翻倍至 1.2 亿会员,且会员复购率达到40%。

截至今年6月30日,李宁的电商销售也较去年同期的27%占比,提升至今年的29.1%占比。虽然份额仍不及特许经营销售的45%这个比例,但如果加上直营店面——直接面对消费者的销售渠道贡献率已超过一半。其中,李宁天猫旗舰店的销量同比增长了72%,直营的“中国李宁”更是在今年4月创造出单月销售额同比增长800%的历史记录。

图片来源:李宁财报

就连曾经线上是明显短板的361°,也在今年的线上渠道建设中颇有建树。今年5月1日,361°推出了“361度有颜有度”的微信小程序,通过搭建达人分享穿搭笔记的社群,帮助实现产品转化。据中期财务报告,网上专供品销售收益同比增长54.5%,在集团营业额中占比15.7%。

二是进一步精细管理。

过去一年,国产运动品牌对于供应链、渠道,以及库存、人员等方面的管理都在进一步精细化。

存货周转天数方面,2021年上半年,安踏同比下降18天,达到117天;李宁由去年的84天降至惊人的53天,特步由去年的94天降至79天,361°进步尤为明显——存货周转天数由去年的111天减少41天,降至70天。

图片来源:361°财报

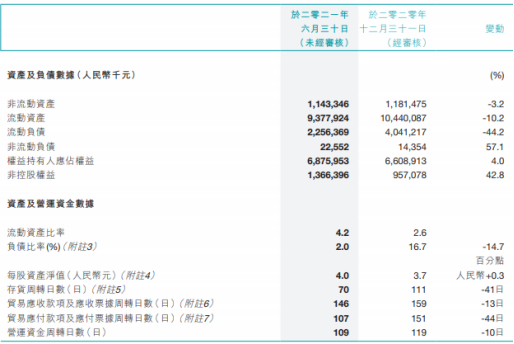

在存货数量方面,2021年上半年,安踏由去年同期的54.9亿元降至53.8亿元,李宁库存减少0.38亿元降至13.07亿元,361°减少1.3亿元降至6.3亿元。特步的库存压力则有所增加,由去年的9.7亿元增至10.96亿元。

优秀的库存控制,得益于各家企业的库存控制和渠道管理。

以李宁为例,不仅会将库存的业务单元以月度定目标,通过每周例会来监测和识别库存风险,以确保库存总额可控和库龄结构合理。在业绩快速发展的2021年,李宁实现了门店数量的降低——仅上半年,就关闭了188家线下销售点。

在“关闭低效店铺”的整体部署下,李宁同步建立了“高效率、可盈利的单店运营模型”:即在门店数量降低的同时,店铺总面积有了低双位数的增加,单店平均面积超过180平方米。目前,大店数量已经超过850家,平均面积超过400平方米,大店平均月店效超过60万元。

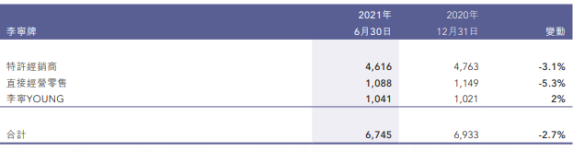

截至2021年6月30日,李宁全国店面为6745家——这与2011年李宁盲目开店时期超过8000家门店的数量形成了鲜明对比。此外,李宁新品(当季及上季)对零售流水的贡献占比提高3个百分点,达到了85%,售罄率提升了21%。

图片来源:李宁财报

这一组组数字的背后,意味着李宁货品更新频率的不断加快,售罄率的不断走高,进而继续推动新品上市,形成了一个良性循环。

优秀的库存控制,使得国产品牌的终端成交价逐步恢复到疫情前水平,各品牌的毛利率和净利率的提升,正是得益于此。

除了库存控制之外,国产品牌在供应链管理方面也做出了诸多尝试。安踏对整条供应链的运转流程进行了优化,实现了全价值链的效率提升。据半年报显示,安踏主品牌自产鞋服的占比分别是27.2%及12.4%,FILA自产鞋服的占比分别是28%及3.7%。通过引入成熟供应商,实现部分产品生产外包,极大地提升了品牌对于市场的适应能力。

而在管理成本上,除了特步维持了12.4%的员工管理成本不变外,安踏、李宁和361°分别下降了0.6%、1.9%和0.3%,分别降至14.4%、8.2%和8.7%。

三是品牌溢价能力的提升。

细究起来,各大国产品牌今年实现产品定位升级的路径各不相同。不过倘若化繁为简地看,无外乎明星代言、科技升级以及多品牌战略。

李宁、安踏分别签约韦德和汤普森后,篮球品类产品价格稳步提升;361°签约NBA扣篮名将阿隆·戈登后,也大幅提升了篮球品类产品售价的“天花板”。特步签约林书豪的溢价效应虽还没有显现,但其通过跑步人群KOL的带动,将特步高端跑鞋的售价已经进行了大幅提升。

汤普森代言安踏

除了体育明星代言外,娱乐明星对于产品价格的提升效应更为明显。今年,随着国内顶流艺人纷纷与海外品牌解约,回归国产品牌怀抱。李宁推出的“肖战全身装备套餐”,安踏推出的“王一博同款”,均成功地实现了体育用品的“出圈”——不仅涨价不打折,在二级市场甚至出现加价抢购的局面。

科技升级带来的产品单点突破,也成功地帮助品牌提升了定位。李宁最早推出“䨻科技中底”时,大胆地将飞电跑鞋的售价定位于2099元。几年来,市场反馈良好,以致于现如今,只要产品带“䨻”字样,售价至少要提升50%。除此之外,中底碳板、防水面料、防滑大底等科技元素,都能够让消费者心甘情愿地付出溢价。

李宁䨻(bèng)轻弹科技

安踏过去几年的多品牌战略极为成功。在其主品牌全线产品售价未有明显变动的前提下,集团盈利能力的大幅度提升,离不开斐乐、迪桑特等高端产品。

361°和特步“照猫画虎”,也在过去两年间,分别通过海外产品跑鞋线的“出口转内销”和收购美国顶级跑鞋品牌索康尼,实现了盈利能力的提升。

多品牌做的更“狠”的是李宁。不仅推出了“中国李宁”系列,更是直接在今年的11月,直接孵化出了“李宁1990”这个全新的品牌,定位正是“高端”、“轻奢”和“时尚”,售价自然是可想而知的高。根据其官方渠道公布的价格,“李宁1990”的产品价位,大多在“中国李宁”产品线的1.3至1.5倍之间,售价区间从800元横跨至4200元。

当然也不可否认的是,过去5年间,国潮风、联名潮和时装走秀,都帮助国产品牌的价格实现了跃升。

总结而言,在天时、地利、人和的共同作用下,2021年的国产体育用品就像那个“把斧头掉进河里的幸运樵夫”。神仙还没张口问樵夫掉的是什么斧头,樵夫已经交出了他的答卷:我掉的是铁斧头,不是金的,不是银的。

就这场面,再吝啬的“神仙”,也得给樵夫点奖励不是?

3

丰收的年份,

和各路的“神仙”

听说民间有这样一个习俗:越是丰收的年份,越要好好祭拜一下各路“神仙”。然后再“一日三省吾身”。

所以,在如此兴旺的2021年,我们不妨也效法老祖宗的“一日三省”——尝试给火热的国产运动用品泼泼冷水。

首先,目前国产运动品牌产品同质化现象愈发明显。

无论是原材料选用,还是产品定位,无论是设计语言,还是宣发途径,几乎很难找到明显的产异化。尤其是对于刚刚开始占据国人心智的国产品牌,用户尚未有足够粘性,缺乏明确的品牌调性和产品个性将非常致命。

其次,要警惕中产收入陷阱。

北京奥运会后,以李宁为代表的国产品牌曾经尝试过新的品牌定位和售价的跃升,但从结果来看,尝试是失败的。而现在,在浓厚的“支持国货”情绪下,被世人短暂忽略的性价比降低的事实——或许终有一天会被察觉。

情怀当然无价,但终有时限。品牌要不断攫取产品溢价的前提是:品牌价值终究要能够承托住溢价。

我们就要接受这样一个事实:消费者的消费行为,究其心理学实质,最终会摒弃国家、地域、民族的限制,变得纯粹的利己。

多说一个或许有些“迷信”的事实:上一次困扰国产运动品牌的库存危机始于2008北京奥运会,而如今,2022北京冬奥会就要来了。所以,国产品牌要随时保持定位和经营的警惕。

最后,在流量为王的年代,要警惕不断溢价的流量。

随着电商渠道佣金的不断上涨,和直播带货“风口”的逐渐离去,品牌需要建立自己的电商销售逻辑和架构。虽然放弃巨无霸平台和网红们动辄数以万计的在线人数,回归品牌官网、品牌自有电商渠道会带来短暂的阵痛,但只有自有的渠道才是可控的,只有自有的流量才是高效且优质的。

虚幻的网络时代,不仅对于运动鞋服行业而言,我们每个人也都要有击破幻美泡沫的能力和勇气。

博览会信息

联系方式

- 地址:北京市东城区法华南里17楼A座4-5层

- 邮箱:info@sportshow.com.cn

订阅免费展讯

- 获取2027中国体博会最新资讯

Copyright © 2002-2026 中国体育用品业联合会 版权所有 (京ICP备05083596号-2)