没看错!消费升级+政策松绑,体育产业进入黄金期!

? 当前中国体育产业增长较快,但规模仍显著偏低。对比其他国家数据,中国体育产业仍具有较大增长空间。

? 消费升级是我国体育产业能够得到持续高速发展的根本动力,主要得益于居民收入水平的提高,带来体育及相关消费绝对量的增长。

? 政策层面,政府尝试放宽对体育产业的管制与约束。以46号文为标志,为体育产业发展营造出了前所未有的宽松环境,此后的《体育发展“十三五”规划》也延续了“简政放权,国退民进”的改革思路。

? 2014年以来,在不断松绑的体育产业政策刺激下,包括万达、阿里和腾讯在内的国内资本巨头也纷纷积极布局体育产业,在商业模式上不断突破创新,引领投资热潮。

? 从中证文体指数来看,市场预期其2016年,2017年和2018年净利润增长率分别为35.73%,25.61%和22.16%。

? 若想把握住体育产业的投资机会,体育类主题的基金将是非常不错的选择。

1中国体育产业发展现状

当前中国体育产业增长较快,但规模仍相对较小。我国体育产业市场规模在近十年来不断扩大并保持较快的增长,2014年体育及相关产业总规模达到 13,574.71亿元,实现增加值4,040.98亿元人民币,同比增长13.42%,2006-2014年复合增长率达19.33%。

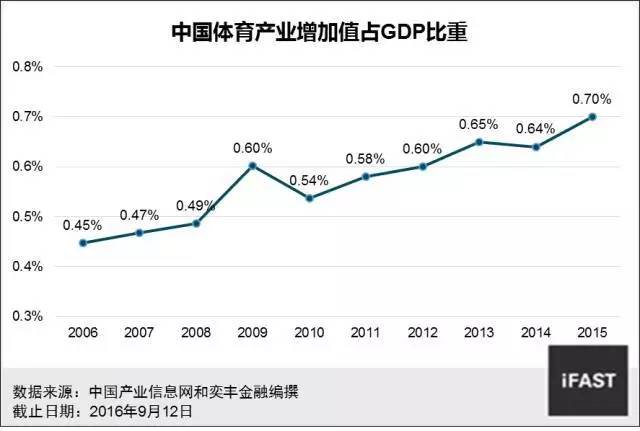

国家体育总局估测2015年我国体育及相关产业增加值占GDP比重约为0.7%,尽管该比例在逐年提升,但相较于发达国家平均1%-3%的水平以及全球2%左右的水平,还具有3倍以上的增长空间。

相比美国成熟市场,我国体育核心产业链占比尚不足两成,非主体产业的体育用品一家独大,产业结构存在失衡。参考美国成熟市场体育产业结构,起到支撑作用的 主体产业为体育服务业,占比近六成,作为体育衍生产业的体育用品业占产业比重只有30%。而我国体育产业中体育用品业占比高达79%,是产业的主要支撑, 同时体育服务业的占比却不到20%,产业结构存在失衡。

造成这一现象的重要原因在于前期体育产业发展市场化程度低,政府主导下职业体育发展还不成熟,从而 导致变现能力相对较差,产值较低。但是,随着政策的松绑,这一局面将被打破,中国体育将在赛事、场馆、俱乐部、运动员等方面逐个市场化,进入产业发展的黄金时期。

2消费升级

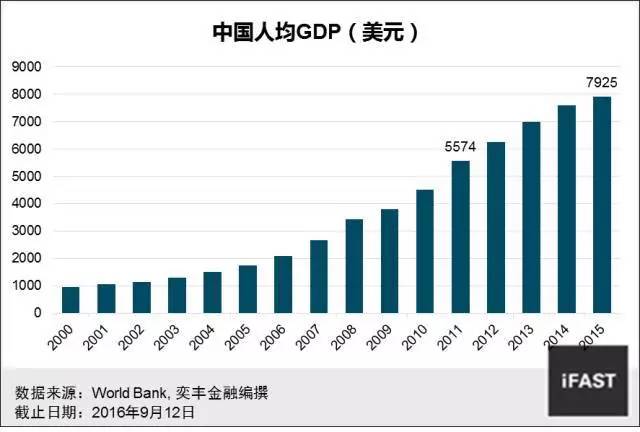

从国际经验来看,当人均GDP超过5,000美元时,消费转为以享受型的精神需求为主导。 根据美国体育产业发展历程,当人均GDP超过5,000美元,人均体育消费实现了快速增长。美国人均GDP在1969年超过5,000美元,随着中产阶级 逐渐壮大,更倾向于提高生活品质的健康、高端、个性化消费,群众体育热潮的兴起使得美国人均体育及相关消费快速增长。中国人均GDP在2011年超过 5,000美元(5,574美元),2015年人均GDP达到7,925美元,恰好对应美国上世纪70年代后期水平。可预见的是,未来我国居民也将逐渐由低端消费转向能够满足精神需求的享受型消费,追求更加健康、个性化的体育消费。

3政策松绑,促进产业进一步市场化

2014 年10月,国务院发布46号文《关于加快发展体育产业促进体育消费的若干意见》,明确提出到2025年体育产业总规模超过5万亿的发展目标。46号文之 后,最具影响力的纲领性文件当属2016年7月13日国家体育总局发布的《体育发展“十三五”规划》,再次强化了体育产业在我国经济转型、增强国家凝聚力 和文化竞争力方面的重要作用。规划提出,“十三五”期间,体育产业总规模目标超过3万亿。上述两份文件内容主要涉及三个方面:取消赛事审批,加大市场供 给;管办分离,去行政化;放宽赛事转播权限制,推动市场主体充分竞争。总体而言,“简政放权,国退民进”的改革思路,是符合体育产业发展趋势和内在要求 的,是我国体育产业实现良性可持续发展的基础,我国将迎来体育产业发展的黄金十年。

4资本密集布局体育产业

在政策不断松绑的刺激下,形成与赛事、资本的多重共振,将体育产业引向风口。2014年以来,在不断松绑的体育产业政策刺激下,包括阿里、腾讯和万达在内的 国内资本巨头也纷纷积极布局体育产业,在商业模式上不断突破创新,引领投资热潮。此外,各类投资基金也开始密切关注体育产业,包括华人文化产业基金、 IDG、君联资本、红杉资本、云峰基金、经纬创投等。自2014年中以来,专业体育产业投资基金开始密集出现,且基金规模愈来愈大,体育项目融资数量级金 额都呈现井喷态势。

5未来盈利增长非常具有吸引力

从中证文体指数来看,市场预期其2016年,2017年和2018年净利润增长率分别为35.73%,25.61%和22.16%。换句话说,其在这三年的时间里,整体盈利能力将上升108.27%,远超沪深300指数同期的净利润增长预期。

来源:华尔街见闻

紧握趋势,抓住中国未来的投资机会,尽在诺亚财富!诺亚财富致力于为中国高净值人士实现全球化、全方位的资产配置服务。

- 获取2027中国体博会最新资讯

- 地址:北京市东城区法华南里17楼A座4-5层

- 邮箱:info@sportshow.com.cn

Copyright © 2002-2026 中国体育用品业联合会 版权所有 (京ICP备05083596号-2)